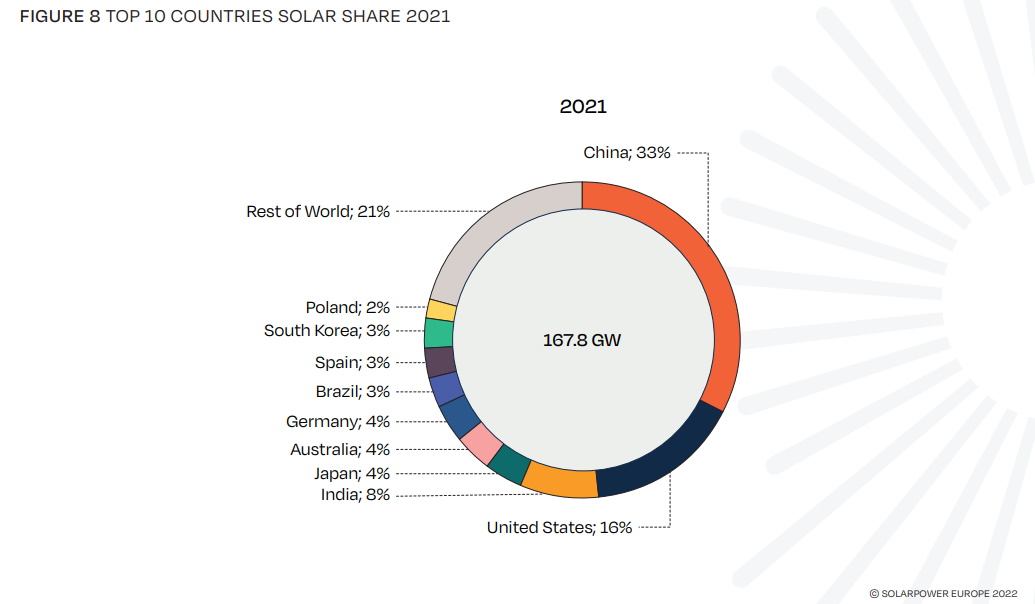

Die 10 wichtigsten Solarmärkte im Jahr 2021

China behauptete seine Position als Marktführer mit einer jährlichen Wachstumsrate von 14 % und einem Allzeithoch von 54,9 GW an neuer Solarkapazität. Das Land baute doppelt so viel Kapazität zu wie der zweitgrößte Markt, die Vereinigten Staaten, und so viel wie die weiteren fünf führenden Märkte zusammen.

Die USA wiederholten ihre Leistung von 2020 mit einer Wachstumsrate von 42 % und einer neu installierten Kapazität von 27,3 GW im Jahr 2021, wobei 72 % aller Installationen aus dem Versorgungsbereich stammen.

Indien hat den dritten Platz zurückerobert, nachdem die Leistung im Jahr 2020 stark gesunken war und bereits seit 2017 kontinuierlich abgenommen hatte. Mit seiner Wachstumsrate von 265 % im Jahr 2021 ist Indien wieder auf dem richtigen Weg, um sein Ziel von 500 GW nicht-fossiler Stromkapazität bis 2030 zu erreichen.

Japan liegt trotz eines Rückgangs der Neuinstallationen um 21 % im Vergleich zu 2020 weiterhin an vierter Stelle, befindet sich jedoch nach einem Rekordjahr 2015 weiterhin auf dem Weg nach unten. Neue Anreizinstrumente zeigen Erfolg, und auch die Geschäftsmodelle für den Eigenverbrauch werden attraktiver.

Australien verteidigte seinen fünften Platz und setzte damit seinen 2014 begonnenen Aufwärtstrend auf dem Solarmarkt fort, der bis 2021 um 18 % zugenommen hatte. Nachdem schwierige Geschäftsbedingungen im Jahr 2020 das Wachstum in den Segmenten Industrie und Energieversorger begrenzt haben, hat das starke Interesse an Aufdachanlagen für Privathaushalte den Markt auf einen neuen Höchststand gebracht.

Auch Deutschland behauptete seine Position auf dem sechsten Platz. Die Netzanschlüsse in Europas größtem Solarmarkt stiegen im Vergleich zu 2020 um 23 %. Das bewährte Einspeiseprämiensystem und die regelmäßigen Ausschreibungen für Anlagen mit einer Leistung von mehr als 750 kW tragen zu einem stabilen Markt bei, und Aufdachanlagen bilden weiterhin das Rückgrat der deutschen Solarindustrie.

Brasilien, das 2020 in die Top 10 aufgenommen wurde, verbesserte sich auf den siebten Platz, ist aber immer noch das einzige lateinamerikanische Land in dieser Gruppe. Im Jahr 2021 präsentierte es mit 5,5 GW installierter Leistung (nach 3,2 GW im Jahr 2020) ein Rekordwachstum von 74 % im Vergleich zu 2020.

Spanien verbesserte seine Position auf den achten Platz mit einem Zuwachs von 37 % (4,8 GW) an neu installierter Kapazität im Vergleich zum letzten Jahr. Der starke PPA-Markt ohne jegliche Subventionen ist das Rückgrat der Entwicklung des Landes und macht es wahrscheinlich zum größten subventionsfreien Solarmarkt der Welt. Die Abschaffung der ‚Sonnensteuer‘ Anfang 2020 öffnete die Tür für den Selbstverbrauchsmarkt auf Dächern, der nun zu wachsen beginnt.

Südkorea, das an neunter Stelle liegt, verzeichnete einen Rückgang der Neuinstallationen auf dem Solarmarkt um 6 %, doch ist dies immer noch die zweitbeste Leistung des Landes. Das koreanische Programm ‚Erneuerbare Portfoliostandards‘, die wichtigste Triebkraft des Marktes, verpflichtet Versorgungsunternehmen mit einer Erzeugungskapazität von mehr als 500 MW, bis 2023 zwischen 6 und 10 % ihres Stroms aus neuen und erneuerbaren Energiequellen zu beziehen - ein Programm, das über 90 % der PV-Installationen im Land umfasst.

Polen ist mit einem Wachstum von 56 % im Vergleich zu 2020 und 3,8 GW installierter Leistung unter den Top 10. Dank einer günstigen Net-Metering-Regelung war die treibende Kraft das Segment der kleinen Aufdachanlagen unter 50 kW. Da die Regelung 2022 ausläuft, ist die Zukunft dieses Marktes ungewiss, aber große PV-Projekte gewinnen an Attraktivität, da es keine nennenswerten regulatorischen Hindernisse gibt (im Vergleich zur Windkraft) und sie die Kapazität bieten, den Energiebedarf des Landes in kurzer Zeit zu decken.

Schwerpunkt: Der lateinamerikanische Solarmarkt

Immer mehr lateinamerikanische Länder haben sich dem Kampf gegen den Klimawandel angeschlossen und begonnen, die Treibhausgasemissionen aktiv zu reduzieren, um die globale Erwärmung unter +1,5° zu halten. Die schwankenden Preise und die Abhängigkeit von Energieimporten sind ebenfalls ein Grund dafür, dass viele von ihnen auf die Gewährleistung der lokalen Energiesicherheit und Energieautarkie hinarbeiten. Das warme Klima mit reichlich Sonnenschein und die sinkenden Kosten für erneuerbare Energietechnologien machen die Photovoltaik zu einer attraktiven Lösung. Obwohl die Technologie der erneuerbaren Energien ein bedeutendes und breit gefächertes Wachstum erfahren hat, dominiert die Photovoltaik dank ihrer Wettbewerbsfähigkeit und Einfachheit und genießt aufgrund ihrer Bedeutung für die Schaffung von Arbeitsplätzen und die wirtschaftliche Entwicklung eine starke Unterstützung durch die Bevölkerung und die Regierungen.

Günstige staatliche Maßnahmen - insbesondere in Brasilien, Chile und Mexiko - haben in den letzten Jahren Anreize für den Einsatz von PV-Dachanlagen auf Privathäusern und in kleinen Unternehmen geschaffen, während andere Länder mit weniger günstigen Rahmenbedingungen und Investitionsbedingungen beim Wachstum noch hinterherhinken.

Stromauktionen sind trotz pandemiebedingter Verzögerungen und Herausforderungen nach wie vor eine wichtige Triebkraft für die Entwicklung von PV-Großanlagen, aber das geringe Volumen der in letzter Zeit von den Regierungen versteigerten Verträge veranlasst die Akteure des PV-Großanlagenmarktes, nach anderen Optionen zu suchen, wie z. B. bilateralen PPA (Power Purchase Agreements) auf dem freien Strommarkt und der Eigenstromerzeugung durch den direkten Besitz oder die Pacht von PV-Großanlagen. Daher sind klare Zielvorgaben der Regierungen und eine sichere Regulierung erforderlich.

Weitere Nachteile bei den Wachstumsaussichten sind die jüngsten Unterbrechungen in der internationalen Lieferkette, die durch Kosten, Frachtprobleme und den Zugang zu Rohstoffen für PV-Installationskomponenten verursacht werden. Viele lateinamerikanische Länder sind von importierten Ausrüstungen wie Modulen und Wechselrichtern abhängig, die die lokalen Hersteller aufgrund fehlender politischer Maßnahmen und qualifizierter Arbeitskräfte noch nicht liefern können.

Langfristig werden jedoch die anhaltende Kostensenkung bei den Ausrüstungen, die verbesserte Effizienz der Technologie und die groß angelegte Herstellung und Verarbeitung zum Aufwärtstrend der PV-Solarenergie in den lateinamerikanischen Ländern im Kampf gegen den Klimawandel und beim Übergang zu sauberen und lokalen Energiequellen beitragen.

Laden Sie den Bericht herunter, um weitere Einzelheiten über die Entwicklung in den verschiedenen Ländern der Region zu erfahren und eine Reihe von Fallstudien über große Solaranlagen in Lateinamerika zu entdecken.

Die Solarwende: Global Market Outlook für Solarstrom 2022-2026 von SolarPower Europe

In diesem Bericht, der anlässlich der Messe InterSolar Europe veröffentlicht wurde, blickt SolarPower Europe auf die Entwicklung der Solarenergie weltweit in den letzten zwei Jahrzehnten zurück und prognostiziert, was in den nächsten vier Jahren in dieser schnell wachsenden Branche zu erwarten ist. Der Bericht enthält einen besonderen Fokus auf den lateinamerikanischen Markt, die neuesten Trends in der Solartechnologie und eine tiefgehende Analyse der 17 Länder, die 2021 mehr als 1 GW an Solarenergie installiert haben.

Im Allgemeinen hat die Branche Grund zum Feiern: Anfang Mai 2022 wurde die Marke von 1 TW an weltweit installierter Solarkapazität erreicht. Von gerade einmal 500 GW, die 2018 installiert wurden, wird sich die globale Solarenergie in weniger als vier Jahren verdoppeln: SolarPower Europe erwartet, dass der Planet bis 2025 2 TW erreicht.

{kind=link}

{kind=link}

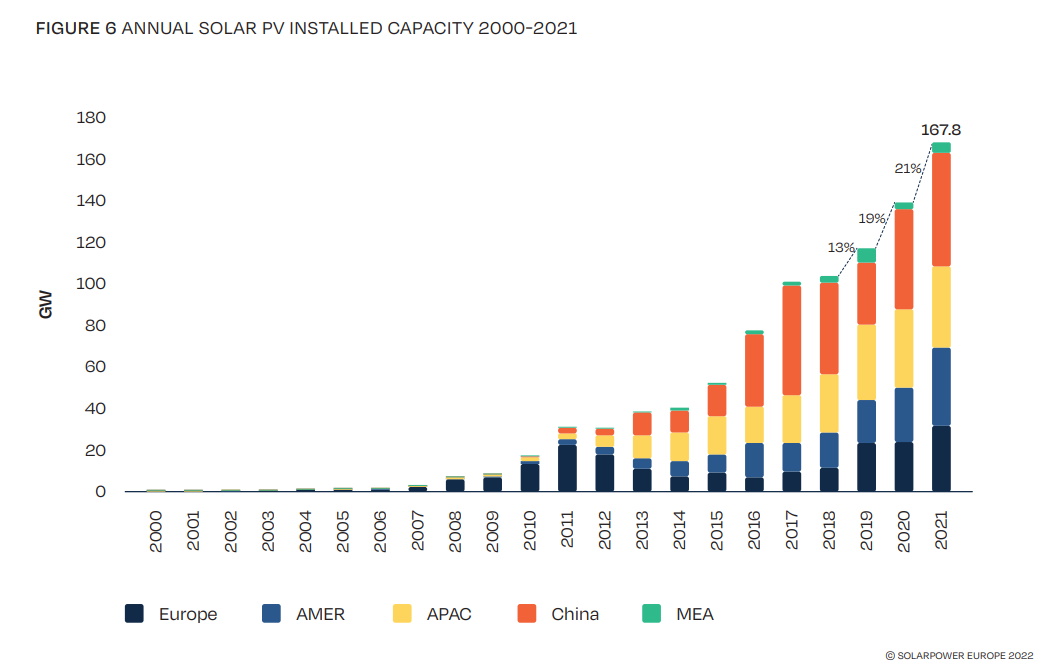

Der Erfolg der Solarenergie von 2000-2021

Anfang 2002 hatte die kumulierte netzgekoppelte Solarenergiemenge gerade 2 GW erreicht. 20 Jahre später ist es 500-mal so viel, da im Mai 2022 die Schwelle von 1 TW überschritten wurde.

Trotz der rasanten technologischen Entwicklung, die die Effizienz erhöht und die Kosten senkt, konnten die politischen Entscheidungsträger nicht mit der Schaffung eines angemessenen rechtlichen Rahmens Schritt halten. Langwierige Genehmigungsverfahren sind ein häufiger Grund für die Verlangsamung der großen Projekte.

Die Gründe für den Erfolg der Solartechnik gegenüber anderen Technologien sind vielfältig, aber ihre steile Kostensenkungskurve im letzten Jahrzehnt ist der entscheidende Faktor, warum sie sich zum weltweiten Kostenführer entwickeln konnte. Im Vergleich zu 2009 sind die Kosten für die Erzeugung von Solarstrom um 90 % gesunken. Die Solarenergie ist schon seit einigen Jahren billiger als fossile und nukleare Energie, aber im Jahr 2021 hat sie in vielen Teilen der Welt sogar die Windenergie in Sachen Kosteneffizienz überholt. Je nach Region der Welt kostet eine kWh Solarenergie weniger als 0,013 USD.

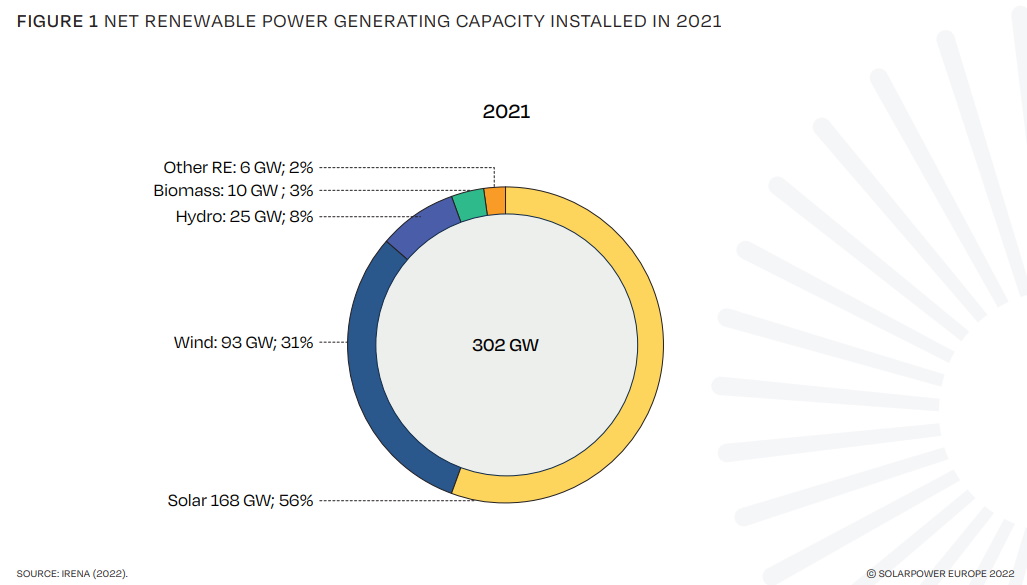

2021 beansprucht die Solarenergie einen Anteil von 56 % an den weltweit neu geschaffenen Stromerzeugungskapazitäten aus erneuerbaren Quellen von über 300 GW. Betrachtet man jedoch den weltweiten Strombedarf, bei dem nicht-erneuerbare Quellen mit über 70 % dominieren, ist der Anteil der Solarenergie mit etwa 4 % nur gering.

Blick in die Zukunft: 2022-2026

Laut SolarPower Europe wird der Anstieg der Kosten für Solarkomponenten und Transport, der die Branche 2021 traf und sich 2022 fortsetzt, das Wachstum nicht bremsen. Für 2022 wird eine weitere Rekordleistung erwartet: weltweit werden rund 36 GW installiert. In den nächsten vier Jahren wird es eine starke Nachfrage nach Solarenergie geben. Es wird erwartet, dass die Schwelle von 2 TW bis Ende 2025 erreicht wird und dass bis Ende 2026 weltweit 2,3 TW an Solarenergie installiert werden.

Trotz der guten Wachstumsaussichten werden die Preise im derzeitigen inflationären Umfeld voraussichtlich bis Ende 2022 hoch bleiben: Höhere Material-, Komponenten- und Transportpreise, der Krieg in der Ukraine und der Lockdown in China im Frühling 2022 belasten die Weltwirtschaft, die sich erst vor kurzem von der pandemiebedingten Abkühlung erholt hat.

Der Bericht enthält weitere Einzelheiten zu den Entwicklungsperspektiven der Solarenergie und ihrer Segmente (Aufdach- und Freiflächenanlagen) auf den verschiedenen Märkten der Welt.

{kind=link}

SolarPower Europe (2022): Global Market Outlook for Solar Power 2022-2026, Mai 2022.

Über SolarPower Europe:

SolarPower Europe ist ein Bindeglied zwischen politischen Entscheidungsträgern und der PV-Wertschöpfungskette mit dem Ziel, die Solarenergie bis 2030 zur führenden Energiequelle in Europa zu machen. Als mitgliedergeführter Verband für den europäischen PV-Sektor vertritt SolarPower Europe über 260 Organisationen aus der gesamten Solarbranche.

Da die Solarbranche vor einer noch nie dagewesenen Expansion steht, arbeitet SolarPower Europe mit seinen Mitgliedern zusammen, um das richtige regulatorische und geschäftliche Umfeld zu schaffen, um die Solarbranche auf die nächste Stufe zu heben.

Text:

Constructalia

Grafiken:

© SolarPower Europe

Laden Sie sich den Bericht hier herunter:

Trends

Solarmodule und PV-Anlagen bestehen nach wie vor aus den gleichen Komponenten, doch bei genauerem Hinsehen lassen sich deutliche Unterschiede feststellen: Verbesserte Materialien, neue Solarzellentechnologien und gesteigerte Wirkungsgrade von Zellen, Modulen und Wechselrichtern belegen, dass ein Wandel stattgefunden hat. Diese Veränderungen betreffen das gesamte Systemdesign: Große Wafer und deutlich höhere Modulleistungen haben in den letzten zwei Jahren zu einer Optimierung von Wechselrichtern und Montagesystemen geführt.

Im Kapitel „Trends – What’s cool in solar technology“ fasst SolarPower Europe die neuesten Entwicklungen der Solartechnik in der Wertschöpfungskette zusammen, die zum Wachstum der Branche beigetragen haben und weiter beitragen werden.

Die GW-Märkte der Welt

Im letzten Kapitel des Berichts wirft SolarPower Europe einen genaueren Blick auf die GW-Märkte, indem es eine Analyse der 17 Länder vorlegt, die im Jahr 2021 mehr als 1 GW Solarstrom installiert haben, und eine Prognose ihrer erwarteten Leistung bis 2026 erstellt.