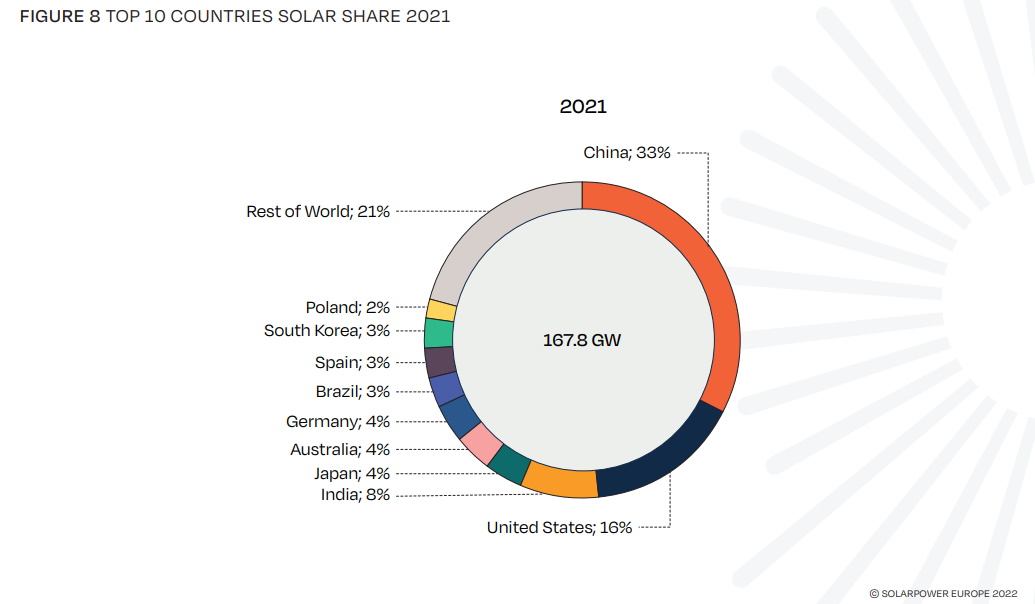

Los 10 principales mercados solares en 2021

China mantuvo su posición de líder del mercado con una tasa de crecimiento anual del 14% y un máximo histórico de 54,9 GW de nueva capacidad solar. Añadió el doble de capacidad que el segundo mayor mercado, Estados Unidos, y tanto como los otros cinco principales mercados juntos.

Estados Unidos repitió su actuación de 2020 presentando una tasa de crecimiento del 42% y 27,3 GW de nueva capacidad instalada en 2021, con el 72% de todas las instalaciones procedentes del segmento de servicios públicos.

La India recuperó el tercer puesto después de una caída en picado en 2020 precedida por un descenso continuo desde 2017. Con su tasa de crecimiento interanual del 265% en 2021, la India vuelve a estar en camino de alcanzar su objetivo de 500 GW de capacidad eléctrica con combustibles no fósiles para 2030.

Japón se mantuvo en la cuarta posición a pesar de un descenso del 21% en las nuevas instalaciones en comparación con 2020 y vuelve a la senda descendente que experimentó tras un 2015 récord. Las nuevas herramientas de incentivos están mostrando su éxito y los modelos de negocio de autoconsumo también están siendo más atractivos.

Australia defendió su quinto puesto continuando su tendencia al alza en el rendimiento del mercado solar que comenzó en 2014 y ganando un 18% en 2021. Después de que las difíciles condiciones comerciales en 2020 limitaran el crecimiento en los segmentos industrial y de servicios públicos, el fuerte interés en los sistemas residenciales sobre cubiertas llevó al mercado a un nuevo máximo.

Alemania también mantuvo su posición en el sexto lugar. Las conexiones a la red en el mayor mercado solar de Europa crecieron un 23% en comparación con 2020. Su probado sistema de primas a la alimentación y las licitaciones periódicas para sistemas de más de 750 kW contribuyen a un mercado estable, y las instalaciones en cubiertas siguieron siendo la columna vertebral de la industria solar alemana.

Brasil, que se incorporó al top 10 en 2020, mejoró hasta el séptimo puesto, pero sigue siendo el único país latinoamericano del grupo. En 2021 presentó un crecimiento récord del 74% respecto a 2020 con 5,5 GW instalados (tras instalar 3,2 GW en 2020).

España mejoró su posición hasta situarse en el octavo puesto con un aumento del 37% (4,8 GW) de nueva capacidad instalada en comparación con el año pasado. El fuerte mercado de contratos de compra de energía (Power Purchase Agreement – PPA) sin ningún tipo de subvención es la columna vertebral del desarrollo del país, lo que probablemente lo convierte en el mayor mercado solar sin subvenciones del mundo. La supresión del Impuesto al Sol a principios de 2020 abrió la puerta al mercado de autoconsumo en cubiertas, que ahora ha empezado a crecer.

Corea del Sur, en la novena posición, mostró una ralentización del mercado solar del 6% en nuevas instalaciones, pero sigue siendo el segundo mejor logro del país. El programa coreano Renewable Portfolio Standards, principal impulsor del mercado, exige a las empresas de servicios públicos con capacidad de generación superior a 500 MW que suministren entre el 6% y el 10% de su electricidad a partir de fuentes de energía nuevas y renovables para 2023, un programa que incluye más del 90% de las instalaciones fotovoltaicas del país.

Polonia entró en el top 10 con un crecimiento del 56% respecto a 2020 y 3,8 GW instalados. Gracias a un régimen de medición neta favorable, la fuerza motriz ha sido el segmento de pequeñas cubiertas de menos de 50 kW. Con la interrupción de este esquema en 2022, el futuro de este mercado está en el aire, pero los proyectos de energía solar fotovoltaica a gran escala están ganando atractivo, ya que no hay barreras regulatorias significativas (en comparación con la eólica), y ofrecen la capacidad de satisfacer las necesidades energéticas del país en un corto plazo.

Enfoque: El mercado solar latinoamericano

Cada vez más países latinoamericanos se han unido a la lucha contra el cambio climático y han comenzado a reducir activamente las emisiones de gases de efecto invernadero para mantener el calentamiento global por debajo de +1,5º. La volatilidad de los precios y la dependencia de las importaciones de energía son también razones por las que muchos de ellos están trabajando para garantizar la seguridad energética local y la autosuficiencia energética. El clima cálido, con abundante sol, y el descenso de los costes de las tecnologías de energías renovables hacen que la energía solar fotovoltaica sea una solución atractiva. Aunque la tecnología de las energías renovables ha experimentado un crecimiento significativo y diversificado, la energía solar fotovoltaica domina gracias a su competitividad y sencillez y cuenta con un fuerte apoyo popular y gubernamental debido a su importancia en la creación de empleo y el desarrollo económico.

Las políticas públicas beneficiosas -especialmente en Brasil, Chile y México- también han incentivado el empleo de sistemas solares fotovoltaicos en las cubiertas de los hogares y las pequeñas empresas en los últimos años, mientras que otros países con marcos de apoyo y condiciones de inversión menos favorables siguen estando rezagados en su crecimiento.

Las subastas de electricidad siguen siendo un motor clave para el desarrollo de la energía solar fotovoltaica a gran escala, a pesar de los retrasos y los desafíos inducidos por la pandemia, pero el bajo volumen de contratos subastados recientemente por los gobiernos hace que los agentes del mercado de la energía solar fotovoltaica a gran escala busquen otras opciones, como los PPA (acuerdos de compra de energía – Power Purchase Agreements) bilaterales en el mercado libre de la electricidad y la autogeneración de electricidad mediante la propiedad directa o el alquiler de centrales fotovoltaicas a gran escala. Por ello, se necesitan objetivos claros por parte de los gobiernos y seguridad normativa.

Otros inconvenientes en las perspectivas de crecimiento están relacionados con las recientes interrupciones en la cadena de suministro internacional causadas por los costes, los problemas de transporte y el acceso a las materias primas para los componentes de las instalaciones fotovoltaicas, ya que muchos países latinoamericanos dependen de equipos importados, como módulos y convertidores, que la fabricación local aún no puede proporcionar debido a la falta tanto de políticas como de mano de obra cualificada.

A largo plazo, sin embargo, la continua disminución de los costes de los equipos, la mejora de la eficiencia de la tecnología y la fabricación y el procesamiento a gran escala contribuirán a la tendencia al alza de la energía solar fotovoltaica en los países latinoamericanos en su lucha por frenar el cambio climático y en su transición hacia fuentes de energía limpias y locales.

Descargue el informe para conocer más detalles sobre el desarrollo en los diferentes países de la región y descubra una serie de casos prácticos de grandes plantas solares en América Latina.

La transición solar: Perspectivas del mercado mundial de la energía solar 2022-2026 de SolarPower Europe

En este informe publicado en la feria InterSolar Europe, SolarPower Europe repasa la evolución de la energía solar en todo el mundo durante las dos últimas décadas y hace una previsión de lo que se espera en los próximos cuatro años en este sector de rápido crecimiento. El informe incluye un enfoque especial en el mercado latinoamericano, las últimas tendencias en tecnología solar y un análisis exhaustivo de los 17 países que instalaron más de 1GW de energía solar en 2021.

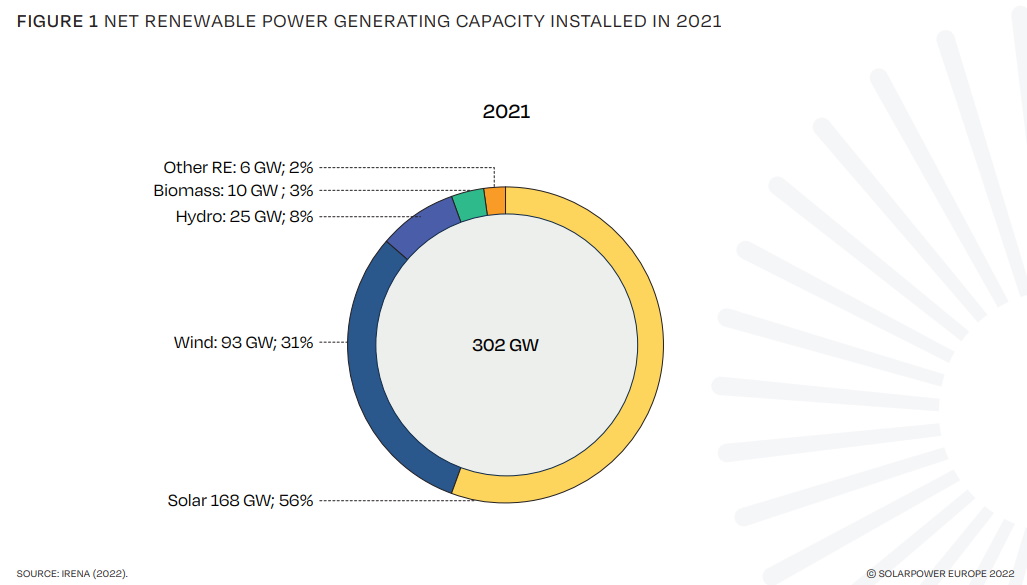

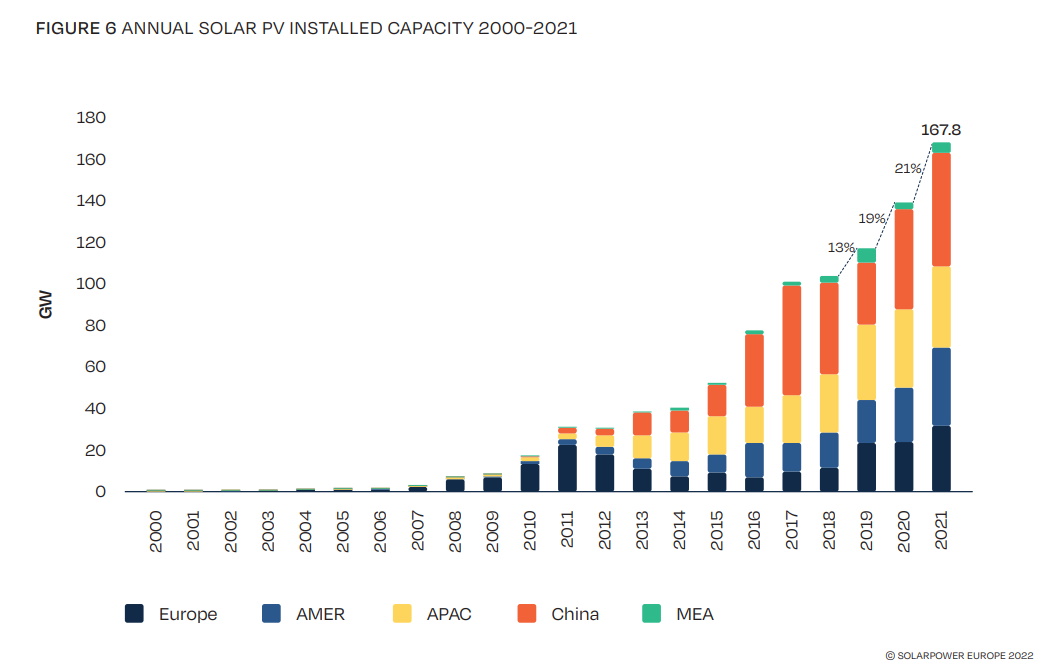

En general, el sector tiene motivos de celebración: A principios de mayo de 2022 se alcanzó 1 TW de capacidad solar instalada a nivel mundial. De los apenas 500 GW instalados en 2018, la energía solar mundial se duplicará en menos de cuatro años, ya que SolarPower Europe espera que en el planeta se alcancen los 2 TW en 2025.

{kind=link}

{kind=link}

El camino del éxito solar entre 2000 y 2021

A principios de 2002, el volumen acumulado de energía solar conectada a la red había alcanzado los 2 GW. 20 años después, es 500 veces mayor, ya que en mayo de 2022 se superó el umbral de 1 TW.

A pesar de la rápida evolución de la tecnología, que aumentó la eficiencia y redujo los costes, los responsables políticos no han podido seguir el ritmo para proporcionar los marcos legales adecuados. Los largos procesos de obtención de permisos son una razón común para la ralentización de los grandes desarrollos.

Las razones del éxito de la energía solar frente a otras tecnologías son diversas, pero su pronunciada curva de reducción de costes durante la última década es el factor definitivo que ha convertido a la energía solar en líder mundial en costes. En comparación con 2009, el coste de producir energía solar ha disminuido un 90%. La energía solar es más barata que la fósil y la nuclear desde hace varios años, pero en 2021 incluso superó a la eólica en términos de rentabilidad en muchas partes del mundo. Dependiendo de la zona, un kWh de energía solar cuesta menos de 0,013 dólares.

En 2021, la energía solar logró una cuota del 56% de los más de 300 GW de nueva capacidad mundial de generación de energía renovable creada. Sin embargo, si se observa la demanda mundial de electricidad, en la que las fuentes no renovables dominan con más del 70%, la cuota de la energía solar es pequeña, en torno al 4%.

Mirando al futuro: 2022-2026

Según SolarPower Europe, el aumento de los costes de los componentes solares y de los transportes que afectó al sector en 2021 y que se prolongará hasta 2022, no frenará el crecimiento. Se espera un nuevo récord, ya que en 2022 se instalarán unos 36 GW en todo el mundo. En los próximos cuatro años habrá una fuerte demanda de energía solar. Se espera alcanzar el umbral de los 2 TW a finales de 2025 y se prevé que se instalen 2,3 TW de energía solar en todo el mundo a finales de 2026.

A pesar de las buenas perspectivas de crecimiento, en el actual entorno inflacionista se espera que los precios se mantengan altos hasta finales de 2022: el aumento de los precios de los materiales, los componentes y el transporte; la guerra en Ucrania y el confinamiento en China están presionando la situación económica mundial, que sólo recientemente había empezado a recuperarse de la desaceleración inducida por la pandemia.

El informe ofrece más detalles sobre las perspectivas de desarrollo de la energía solar y sus segmentos (cubiertas y escala de servicios públicos) en los diferentes mercados del mundo.

{kind=link}

SolarPower Europe (2022): Global Market Outlook for Solar Power 2022-2026, May 2022.

Sobre SolarPower Europe:

SolarPower Europe es un vínculo entre los responsables políticos y la cadena de valor de la energía solar fotovoltaica con la misión de garantizar que la energía solar se convierta en la principal fuente de energía de Europa para 2030. Como asociación dirigida por miembros del sector solar fotovoltaico europeo, SolarPower Europe representa a más de 260 organizaciones de todo el sector solar.

Con la energía solar en el horizonte de una expansión sin precedentes, SolarPower Europe trabaja junto con sus miembros para crear el entorno normativo y empresarial adecuado para llevar la energía solar al siguiente nivel.

Texto:

Constructalia

Imágenes:

© SolarPower Europe

Descargue aquí el informe en inglés

Tendencias

Los módulos solares y los sistemas fotovoltaicos siguen estando formados por los mismos componentes, pero pueden observarse diferencias significativas con una mirada más atenta: la mejora de los materiales, las nuevas tecnologías de las células solares y el aumento de la eficiencia de las células, los módulos y los convertidores demuestran que se han producido cambios. Estas transformaciones afectan a todo el diseño del sistema: las obleas de gran tamaño y las potencias de los módulos considerablemente mayores han llevado a la optimización de los convertidores y los sistemas de montaje en los últimos dos años.

En el capítulo "Trends – What’s cool in solar technology,", SolarPower Europe resume los últimos avances en tecnología solar en la cadena de valor que han contribuido al crecimiento del sector y que seguirán haciéndolo.

Los mercados mundiales a escala de GW

En el último capítulo del informe, SolarPower Europe se adentra en los mercados que superaron 1 GW de energía solar instalada en 2021, presentando un análisis de los 17 países que lo superaron y pronosticando sus rendimientos previstos hasta 2026.